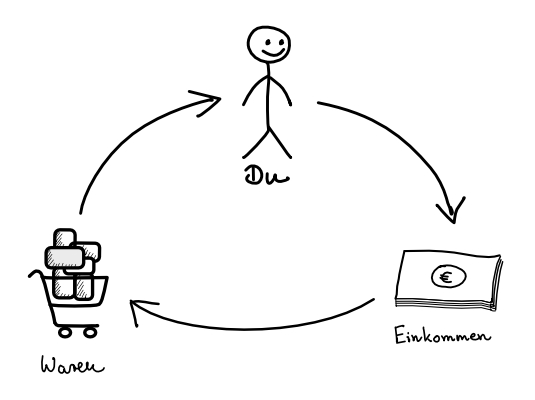

Wer arm ist oder nur über ein unstetes Einkommen verfügt – und somit keinen Kreditrahmen besitzt, der muss seine Kosten zu 100% durch sein Einkommen decken. Man kann das graphisch veranschaulichen:

Jemand der nur wenig Geld hat, tauscht seine Zeit in Form von Arbeit gegen Geld und kann sich davon dann Waren kaufen.

Angestellte und jeder weitere mit regelmäßigem Einkommen, kann zusätzlich zum Einkommen Schulden machen. Heutzutage kann das fast jeder Man kann also neben dem Geld, was man verdient zusätzlich Ausgaben durch Schulden finanzieren. Man kann sich damit Laptops, Fernseher, Autos oder Häuser finanzieren. Heutzutage ist das der normale Modus persönlicher Finanzen. Es wird immer weniger bar bezahlt.

Veranschaulicht sieht das so aus:

Man sieht in der Darstellung etwas Wesentliches, dass häufig bei der Aufnahme von Schulden vergessen wird. Die Zinsen, die man für das Geld zahlt, dass man sich leiht gehen an andere Leute!

Jemand, der seine Finanzen im Griff hat, kann neben den Ausgaben, die aus dem Einkommen finanziert werden etwas zur Seite legen und es anlegen: genauso wird man zu denen, die im letzten Diagramm als “andere Leute” beschrieben wurden! Wenn ihr selbst den Übergang vom Schuldner zum soliden Haushalten und weiter zum Investor machen wollt: dann müsst ihr in Einkommen-generierende Werte investieren.

Der erste und einfachste Weg die Höhe des benötigten Gehaltes zu reduzieren, gleichzeitig aber nicht weniger oder sogar mehr zu verdienen. Investieren ist ein Weg die Höhe des benötigen Gehalts zu reduzieren – und so Schritt für Schritt zu mehr finanzieller Unabhängigkeit zu gelangen. Das kann man so darstellen:

Das schöne an Diagrammen ist die Klarheit, die sie bringen: wenn es also eine Beziehung zwischen Geld und Sachen gibt und man den Aufwand reduzieren gibt, was könnte man tun? Das einfachste ist: weniger einkaufen. Das kann Verzicht sein, aber auch die Erkenntnis, dass man vieles nicht braucht.

Es geht aber noch weiter: wir können auch über Alternative Quellen nachdenken: man könnte Dinge günstiger und/oder gebraucht kaufen. Auch könnte man Dinge kaufen, die höhere Qualität haben, dadurch langlebiger sind und dadurch letztlich über einen längeren Zeitraum günstiger sind. Auch wäre es möglich über Geld-unabhängige Bezugsquellen nachzudenken: etwa Teilen und Tauschen mit Bekannte, Freunden, Familie und Nachbarn.

Ist nun noch Geld übrig, so kann man dieses anlegen. Sobald du Geld anlegst, hast du zusätzliche Einnahmen bzw. Cash Flows. Und je mehr Geld du anlegst, des mehr zusätzliche Einnahmen hast du. Und: je weniger Geld du für Sachen ausgibst, desto mehr kann man anlegen. Ich treibe das derzeit so weit, dass ich in den letzten Jahre 2/3 meines Gehaltes gespart habe. Sobald du genügend Einkommen-generierende Vermögenswerten – oder Assets- angesammelt hast, so können diese im Prinzip deine ganzen Grundausgaben decken, sodass du nur noch für einen kleinen Teil zusätzliche Einnahmen brauchst.

Zu diesem Zeitpunkt bist du partiell finanziell unabhängig. Es ermöglicht dir weniger zu Arbeiten und die gewonnene Zeit etwa in Aktivitäten zu investieren, die deine Ausgaben weiter senken oder dir einfach Zeit für Bildung, Sport oder andere Herausforderungen oder einfach Freizeit zu haben.

Man kann auch noch weiter gehen, und weiter arbeiten, solange bis die Anlagen so viel Einnahmen generieren, dass man gar kein Arbeitseinkommen mehr braucht. Das sieht dann so aus:

Wenn die Einnahmen aus deinen Anlagen alle deine Ausgaben decken, dann bist du finanziell unabhängig. Zinsen, Renten, Dividenden und sonstige Einnahmen aus Anlagen decken dein Ausgaben. Wenn man nun noch weiter arbeitet, werden die Anlagen zunehmend größer. Durch den Zinseszins-Effekt wachsen sie sogar exponentiell an und generieren dabei immer mehr Einnahmen.

Vielleicht leuchtet jetzt ein, warum es nicht so gut ist, wenn eure Anlagen euer Haus sind. Ihr könnt zwar in eurem Haus sitzen und dafür dann keine Miete mehr zahlen, aber aktiv Einnahmen generiert das Haus nicht. Man kann sich in diesem Zustand aber auch jederzeit zur Ruhe setzen und muss gar nicht mehr arbeiten.

Im Falle der finanziellen Unabhängigkeit zahlen anderen für unsere Ausgaben. Es sind diejenigen, die Schulden haben oder unser Geld leihen, um damit in Firmen Gewinne zu erwirtschaften, die uns finanzieren.

Hol‘ dir jetzt über dieses Banner 1% Bonus auf Mintos!

Ihr wollt auch zur Investorenklasse gehören? Dann fangt an Geld anzulegen! Mintos ist dafür eine einfache Option. Hier könnt ihr mehr dazu lesen.

Wer noch mehr dazu lesen möchte, dem sei das Buch Rich Dad Poor Dad: Was die Reichen ihren Kindern über Geld beibringen empfohlen.